안녕하세요, 쏘쏘동입니다 😊

AI 데이터센터 전력 수요가 폭발하면서 가장 조용하게, 가장 크게 수혜받고 있는 기업이 있습니다.

바로 **HD현대일렉트릭(267260)**인데요.

2026년 1분기 분기 역대 최대 수주를 기록하고 목표주가 120만원까지 나오는 배경을 지금 바로 정리해 드릴게요.

1. 왜 지금 전력기기 슈퍼사이클인가

미국 전력망에는 구조적인 문제가 있습니다. 미국은 송전망의 70% 이상이 25년 이상 된 노후 설비로, AI 데이터센터와 신재생에너지 연결을 위해 초고압 송전망 확충이 필수적인 상황입니다.

여기에 AI 데이터센터 전력 수요까지 폭발적으로 늘어나면서 노후 교체 + 신규 수요가 동시에 터진 겁니다.

특히 주목할 부분은 765kV 초고압 변압기 시장입니다.

SK증권에 따르면 현재 북미에서 승인된 765kV 신규 송전망 규모는 약 6,360마일로, 대략 18~30개의 변전소와 200대 내외의 765kV 변압기가 잠재 수요로 추정됩니다.

765kV는 미국 내 최대 전압 사양이라 설계·제작 난이도가 매우 높고, 실제 생산할 수 있는 기업이 극소수입니다.

HD현대일렉트릭은 그 극소수 중 하나입니다.

2. 2026년 1분기 실적 – 어닝 서프라이즈보다 중요한 것

HD현대일렉트릭은 2026년 1분기 매출 1조365억원, 영업이익 2,583억원을 기록했습니다. 전년 동기 대비 매출 2.1%, 영업이익 18.4% 증가했으며 영업이익률은 24.9%에 달합니다.

매출 증가율(2.1%)은 다소 작아 보이지만 진짜 포인트는 다른 데 있습니다. 매출 증가율(2.1%)보다 순이익 증가율(35.4%)이 현저히 높다는 점은 단순한 외형 확대가 아니라 원가 효율화와 고마진 제품 믹스 개선이 동시에 진행된 결과로 분석됩니다.

제품별로 보면 전력기기 매출은 전년 동기 대비 21.6% 증가했고, 국내와 북미 시장을 중심으로 변압기 수요가 꾸준히 확대됐습니다. 지역별로는 북미 시장 매출이 전년 동기 대비 26.6% 증가하며 전체 실적 성장을 이끌었고, 유럽도 전년 동기 대비 17.0% 증가했습니다.

그리고 투자자분들께 반가운 소식 하나.

HD현대일렉트릭은 1분기 실적 공시와 함께 보통주 1주당 1,300원의 현금 분기 배당을 실시한다고 밝혔으며, 배당금 총액은 468억원 규모입니다.

3. 수주 잔고 – 이게 진짜 무기입니다

실적보다 더 중요하게 봐야 할 게 수주 현황입니다.

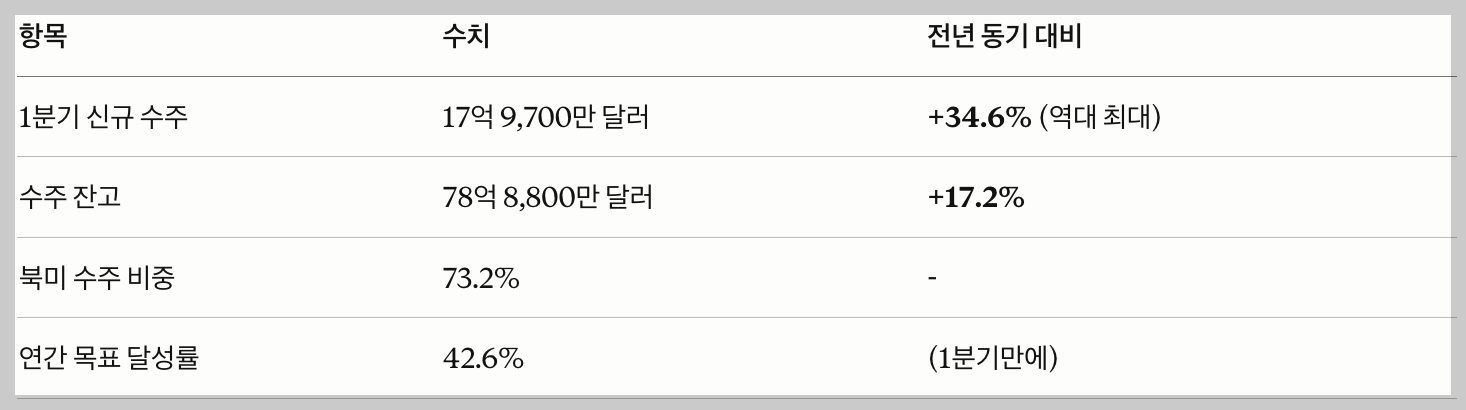

1분기 신규 수주는 17억9,700만 달러로 전년 동기 대비 34.6% 급증하며 분기 기준 역대 최대치를 달성했습니다.

이 중 73.2%가 북미에서 발생했습니다.

수주 잔고는 78억8,800만 달러를 기록해 지난해 말 대비 17.2% 증가했으며, 연간 수주 목표 42억2,200만 달러의 42.6%를 1분기에만 채웠습니다.

수주잔고가 중요한 이유는 이게 곧 향후 2~3년치 매출이 이미 확보됐다는 의미이기 때문입니다.

경기가 단기 흔들려도 실적이 방어되는 구조예요.

4. 시카고 전시회 현장 수주 + 2030 로드맵

HD현대일렉트릭은 5월 4일부터 7일까지 미국 시카고 맥코믹 플레이스에서 열린 북미 최대 규모 전력 산업 전시회 'IEEE PES T&D 2026'에 참가했으며, 행사 현장에서 미국 중부 권역 대형 유틸리티 회사와 1,730억원 규모의 765kV 초고압 변압기 및 리액터 공급 계약을 체결했습니다.

이번 계약의 핵심은 단순 수주가 아닙니다.

이번 계약을 통해 미국 중남부 송전망 구축 계획인 SPP 장기 송전 마스터 플랜의 핵심 사업인 765kV 백본 프로젝트에 참여하게 됐습니다. SPP 권역은 미국 내 최대 풍력 발전 밀집 지역으로, 재생에너지 확대에 따른 초고압 송전 인프라 수요가 빠르게 증가하는 핵심 시장입니다. 한 번 들어가면 후속 프로젝트로 자동 연결되는 구조예요.

여기에 텍사스 최대 전력회사로부터 2,778억원 규모의 765kV 초대형 변압기 추가 수주도 별도로 성공했습니다.

765kV 수주가 연달아 이어지고 있는 겁니다.

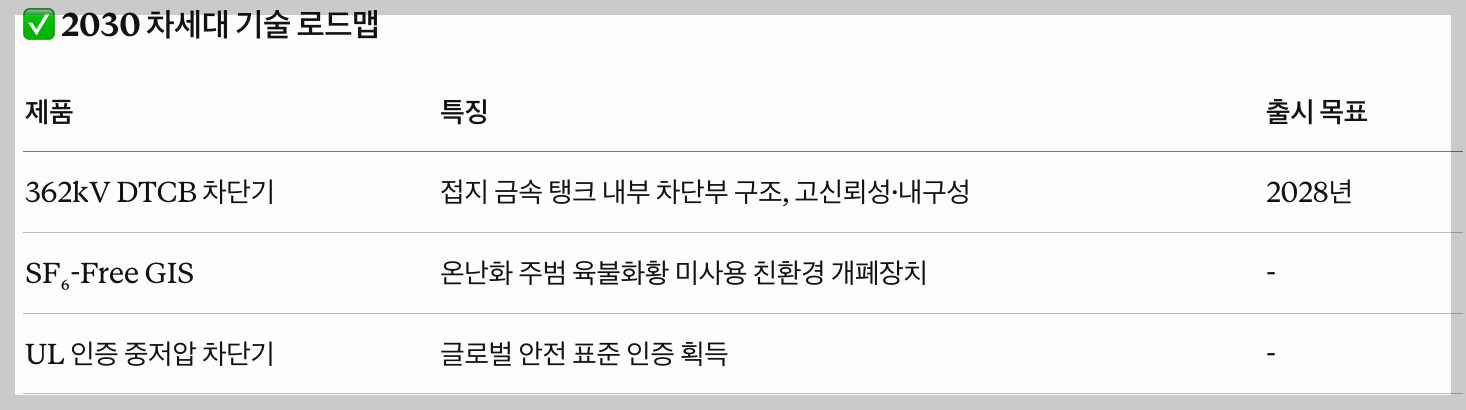

차세대 기술 면에서는 미주 시장을 겨냥한 362kV급 데드탱크형 초고압 차단기(DTCB)를 최초로 공개했으며, 접지된 금속 탱크 내부에 차단부를 넣은 구조로 높은 신뢰성과 내구성을 확보한 것이 특징입니다.

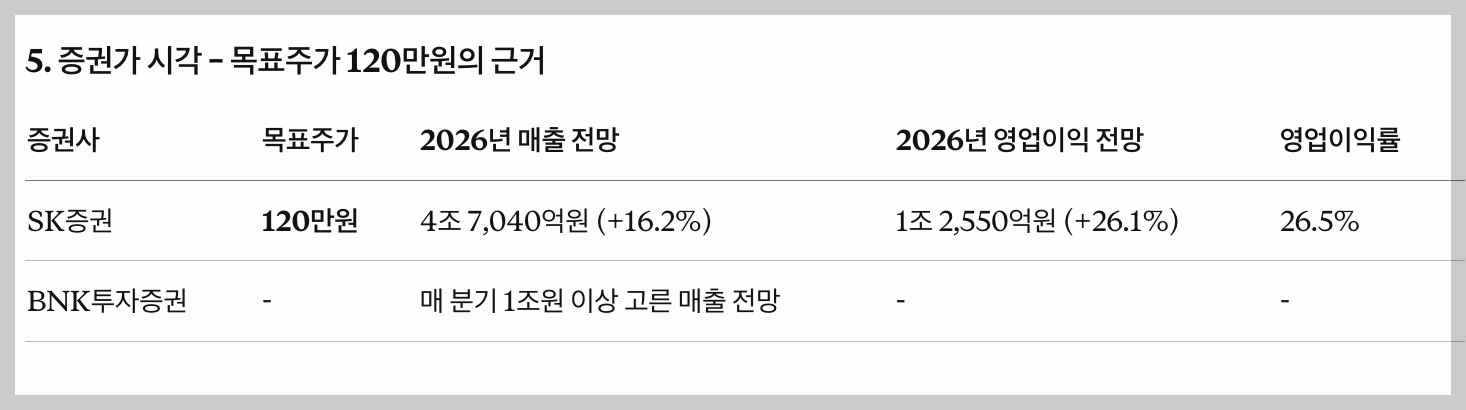

5. 증권가 시각 – 목표주가 120만원의 근거

SK증권은 2026년 매출액 4조7,040억원(+16.2%), 영업이익 1조2,550억원(+26.1%, OPM 26.5%)을 전망하며 목표주가를 120만원으로 상향 제시했습니다.

BNK투자증권은 "과거 1분기 비수기, 4분기 성수기였던 계절적 패턴이 축소되고, 충분히 채워진 생산 슬롯을 바탕으로 2026년 연간 매 분기 1조원 이상의 고른 매출이 발생할 것"이라며 "북미 AI 관련 누적 자본지출 전망치가 3조달러 수준으로 2배가량 상향되며 중장기 시장 수요 강세가 뚜렷하다"고 평가했습니다.

❓ FAQ

Q. HD현대일렉트릭이 765kV 변압기를 독점에 가깝게 공급할 수 있는 이유가 뭔가요?

A. 1990년대부터 국내 765kV 송전망 건설에 납품하며 내재역량을 쌓았고, 울산과 미국 앨라배마 공장 모두에서 생산이 가능한 점이 경쟁사 대비 강점입니다. 제품 신뢰성이 핵심인 시장이라 실적 없이는 진입 자체가 어렵습니다.

Q. 공장 증설 효과는 언제부터 반영되나요?

A. 울산 및 앨라배마 증설 효과는 2026년이 아닌 2027년부터 매출액에 기여할 것으로 전망됩니다. 즉 지금은 기존 설비로 최대 가동하는 구간이고, 2027년부터 본격 생산 확대가 시작됩니다.

Q. 리스크 요인은 없나요?

A. 배전기기 부문 매출은 전년 동기 대비 24.2% 감소했습니다. 국내 민수 프로젝트 공사 일정 지연과 이란 전쟁 여파로 중동 지역 납품이 일부 연기된 것이 원인입니다. 단기 이슈로 보는 시각이 지배적이지만 모니터링은 필요합니다.

마치며

AI 시대에 가장 핫한 섹터가 반도체라면, 그 반도체 공장과 데이터센터에 전기를 공급하는 인프라 기업이 HD현대일렉트릭입니다.

분기 역대 최대 수주, 78억 달러 수주잔고, 765kV라는 기술 장벽... 단순 테마가 아닌 실체 있는 성장 스토리라고 생각합니다.

다만 목표주가 120만원 등 이미 상당한 기대치가 반영된 만큼, 분할 매수 등 리스크 관리와 함께 접근하시길 권장합니다.

지금까지 쏘쏘동이었습니다! 😊

※ 본 포스팅은 투자 권유가 아닌 정보 제공 목적입니다. 투자 결정은 본인의 판단과 책임 하에 하시기 바랍니다.

'테크소식' 카테고리의 다른 글

| Gemini 3.5 Flash vs 기존 모델 – 달라진 점 5가지와 무료 사용 가능 여부 총정리 (0) | 2026.05.21 |

|---|---|

| SEC 주식 토큰화 혁신 예외 발표 임박 – 비트코인·솔라나로 미국 주식 사는 시대, 진짜로 오나? (0) | 2026.05.20 |

| 주성엔지니어링 주가 전망 2026 – 분할 철회 후 신고가 찍은 진짜 이유 (0) | 2026.05.18 |

| 오픈AI 애플 소송 검토 배경과 이유: 시리 챗GPT 연동 실패가 부른 파장 (0) | 2026.05.17 |

| 애플TV+ 요금제 2026 완벽 정리 – 패밀리 공유하면 월 커피 한 잔값도 안 나옵니다 (0) | 2026.05.16 |